Plus d'infos

Durée : 2 ans

Niveau d'étude : BAC +5

Public concerné : Apprentissage | Formation continue | Formation initiale | Contrat de professionnalisation | Alternance

En savoir plus

Établissement(s) partenaire(s)

Présentation

Depuis plusieurs années, Le Mans Université s’est dotée d’une formation d’excellence en Actuariat, structurée sur cinq années autour de deux diplômes sélectifs :

- Une Double Licence Mathématiques-Économie (DL), parcours «Sciences actuarielles et financières (SAF) », créée en 2014 ;

- Un Master Actuariat, évolution du DESS « Mathématiciens d’entreprises» créé en 1995.

Depuis la rentrée universitaire 2021-2022, l’offre de formation de l’IRA s’est restructurée à travers l’ouverture de l’École d’Actuariat (EA) du Mans :

- Les L1 et L2 Double Licence Mathématiques-Économie (SAF) sont à présent conçues comme deux années de classes préparatoires intégrées (avec entrée sélective en L1).

- L’École d’Actuariat (de BAC+3 à BAC+5, avec entrée sélective en L3) :

- La 1ère année d’EA intègre l’ensemble des cours de la L3 Double Licence de Mathématiques et d’Économie et des cours spécifiques en actuariat, outils numériques et droit. Le premier semestre est dédié à l’harmonisation des connaissances pour les étudiants extérieurs n’ayant pas ou peu fait d’économie.

- La 2e année d’EA intègre l’ensemble des cours du M1 Actuariat.

- La 3e année d’EA intègre l’ensemble des cours du M2 Actuariat et se déroule en alternance. Trois parcours sont proposés en troisième année : Actuariat-Finance, Data Science pour l’Actuariat et Modélisation Aléatoire Avancée.

Ainsi, le Master Actuariat fait partie de l’École d’Actuariat du Mans, rattachée à l’Institut du Risque et de l’Assurance (IRA).

Filière de formation initiale reconnue par l'Institut des actuaires.

Objectifs

L’objectif de l’École d’Actuariat est de former en trois ans des chargés d’études actuarielles ou consultants en actuariat (actuariat vie & non-vie, prévoyance-santé, épargne & retraite, réassurance), data scientist, chargés d’études statistiques et data miners. En résumé, l’École d’Actuariat permet à ses étudiants d’être des experts de l’évaluation, de la modélisation et de la gestion des risques dans de nombreux secteurs d’activités.

Les compétences développées en modélisation aléatoire et statistique s’appuient sur des outils d’aide à la décision (calcul actuariel, data science, probabilités et statistiques) et pour leur mise en œuvre des langages de programmation informatique utilisés de manière intensive en entreprise (Python, R, SAS, VBA, Power BI, SQL, PySpark).

Les + de la formation

Les caractéristiques particulières qui distinguent notre formation sont les suivantes :

- La richesse et la qualité de notre équipe pédagogique constituée de 15 mathématiciens, 11 économistes, 2 juristes, 1 maître de conférences associé (PAST) et 40 intervenants professionnels dont 19 actuaires. Cela permet de couvrir l’ensemble des compétences fixées par le Core Syllabus de l’Institut des Actuaires.

- Les compétences numériques développées occupent une place très importante dans la formation. Ainsi, un parcours spécifique Data Science pour l’actuariat est proposé en M2.

- La part des cours assurés par les professionnels (10% en 1ère année, 20% en M1 et 30 % en M2) permet à nos étudiants d’être opérationnels durant les stages et alternances, en favorisant l’ancrage de notre formation dans les milieux professionnels.

- La professionnalisation par le stage en M1 (5 mois) et l’alternance en M2 (12 mois).

- Le développement intégré des trois activités recherche, formation et innovation au sein de l’IRA a favorisé les liens avec les partenaires socio-économiques. Depuis 10 ans, l’offre de formation du Master s’est enrichie des synergies avec les Masters d’Économie.

- Une histoire locale forte qui a permis d’accumuler un important capital social et humain sur la connaissance de la gestion des risques depuis 1828 et la création de la première mutuelle d’assurances au Mans. L’Université du Mans a donc naturellement une partie de ses activités d’enseignement et de recherche directement liées à l’assurance. Dans ce contexte, l’IRA a été créé depuis 2013 pour fédérer les activités de recherche, formation et innovation sur les thématiques du Risque, de l’Assurance, de la Finance, de la Prévoyance-Santé et de la Data Science.

Programme

Contenu de la formation

Notre formation se démarque par la continuité des enseignements sur les trois années d’études. Cette organisation permet une montée en puissance progressive des compétences informatiques professionnelles. Les enseignements assurés par des professionnels sont intégrés de manière progressive dès la première année, permettant ainsi aux étudiants d’être opérationnels dès leur arrivée en entreprise. Un stage en entreprise d’avril à aout est par ailleurs obligatoire en M1 et la formation en alternance est proposée en M2.

![]()

La validation d’une année de l’EA se base sur l’obtention d’une moyenne minimale de 10/20 dans chaque bloc de compétences. Une note minimale de 05/20 est nécessaire pour valider chaque unité d’enseignement.

FOCUS SUR L’ALTERNANCE

Nous proposons, depuis plus de 10 ans, aux étudiants du Master 2 une formation professionnelle par l’alternance sur 12 mois. Le suivi de l’apprenti est assuré par un cadre de l’entreprise d’accueil et un enseignant-chercheur de l’école. En pratique, plus de 40 contrats d’apprentissage sont signés chaque année grâce à la forte implication des entreprises partenaires.

Contrôle des connaissances

Les modalités sont disponibles en ligne

rubriques :

- Modalités de contrôle des connaissances générales

- Modalités de contrôle des connaissances spécifiques à chaque formation

Admission

Condition d'accès

Les inscriptions ainsi que les candidatures en Master 1 se font directement sur la plateforme MonMaster.gouv.fr aux dates définies par le ministère de l’enseignement Supérieur.

Pour appuyer votre candidature sur Mon Master, vous devrez fournir une courte vidéo de maximum 2 minutes pour vous présenter. C'est l'occasion pour vous de nous expliquer votre parcours et vos motivations. Pour cela, il vous sera demandé sur la plateforme, au moment de la phase de candidature, de fournir un lien qui nous permettra d'accéder à cette vidéo. Vous pouvez, par exemple, éditer une vidéo sur Youtube en mode "non répertorié", ceci afin de garantir la confidentialité du contenu.

A titre indicatif, les montants d’inscription en Master pour l’année universitaire 2024-2025 sont de 243 € payables après s’être acquitté du montant de la CVEC.

Les boursiers sont exonérés du paiement de la CVEC et des droits d’inscription. Les étudiants qui ont reçu une attribution conditionnelle de bourses sont détectés automatiquement sur le site et peuvent télécharger leur

attestation d’acquittement de la CVEC à l’issue de la démarche. Nota : la constitution d’un dossier de bourses et logement (DES) pour la prochaine rentrée est à effectuer dès la mi-janvier sur le site du CROUS.

Pré-requis obligatoires

Pour être inscrit dans les formations conduisant au diplôme de master, vous devez justifier :

- soit d'un diplôme national conférant le grade de licence dans un domaine compatible avec celui du diplôme national de master ;

- soit d'une validation d’études, d’acquis ou d’expériences professionnelles.

Et après

Poursuite d'études

L’objectif principal des différents parcours est l’insertion professionnelle immédiate, notamment par la voie de l’alternance.

Il serait néanmoins possible d’envisager une poursuite d’études en doctorat de Mathématiques, en particulier obtenir des bourses CIFRE avec les entreprises partenaires pour certains étudiants qui désireraient une poursuite d’études en doctorat.

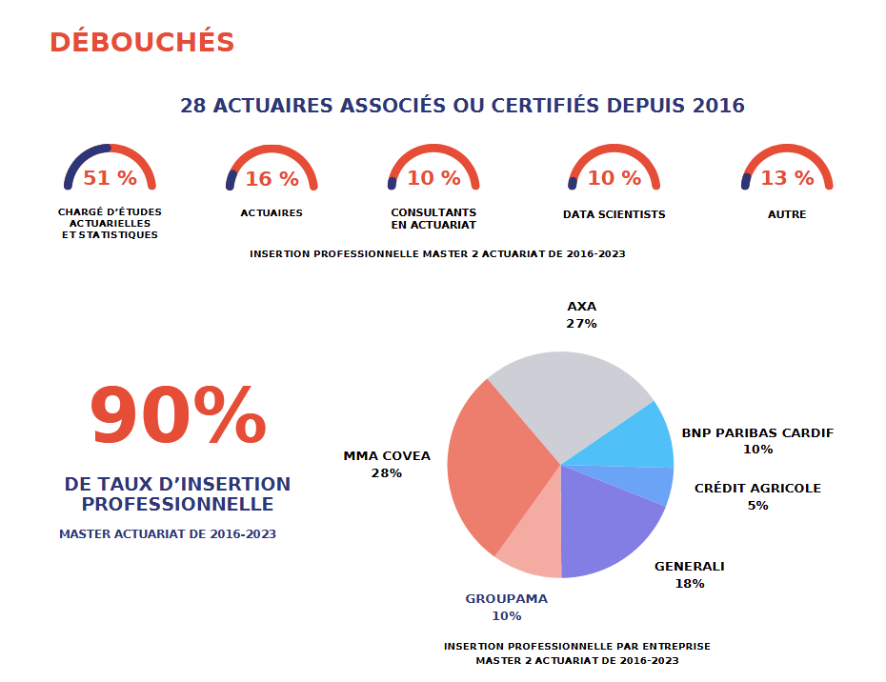

Insertion professionnelle

Composante

UFR Sciences et Techniques

UFR Droit, Sciences Economiques et Gestion

Contacts

Responsable pédagogique

Matoussi Anis

Directeur de l'IRA et professeur de mathématiques

Contact administratif

Institut du risque et de l'assurance

Email : ira-maths @ univ-lemans.fr

Lieu(x) de la formation

- Le Mans